更新: 2025年 11月 8日

定額減税補足給付金(調整給付金)不足額給付分について(本給付金は10月31日(金)をもって申請受付を終了しました。)

【重要】お知らせ

申請受付終了について

令和7年度に実施しました、調整給付金(不足額給付)について、令和7年10月31日(金)をもちまして申請受付を終了しました。

コールセンター終了について

コールセンターについて、令和7年11月7日(金)をもちまして閉鎖しました。

【特設相談窓口・不足額給付金コールセンター】

令和7年8月18日(月)に開設しました。

●相談窓口:松伏町役場第二庁舎1階打合せ室1

●電話番号:048-990-9011

●受付時間:平日 午前8時30分~午後5時15分

各種通知について

松伏町では、支給額算定の基準日を令和7年7月25日(金)としており、この基準日時点での住民税課税情報を基に支給額を算定しています。なお、基準日以降の課税情報の変更については、支給額等に反映することができません。

支給額の算出ができた方には、令和7年8月15日(金)に通知を発送しました。配達状況により、お手元に届くまでに数日かかることが想定されますのでご了承ください。

なお、申請書類の提出期限は、令和7年10月31日(金)までとなりますのでご注意ください(当日消印有効)。

調整給付金(不足額給付分)について

令和6年度に実施された「定額減税」により、減税しきれなかった方に対し、令和5年の所得情報をもとに算定された「調整給付金」に不足があった場合に、追加で給付する制度です。

制度の概要及び定額減税の詳細については、下記をご覧ください。

【内閣官房】新たな経済に向けた給付金・定額減税一体措置(外部サイト)

所得税:【国税庁】定額減税特設サイト(外部サイト)

個人住民税:【松伏町】令和6年度個人住民税の定額減税について

令和6年度実施:【松伏町】定額減税補足給付金(調整給付金)について

低所得世帯支援事業については、下記をご覧ください。

【松伏町】令和6年度住民税均等割非課税世帯給付金及びこども加算給付金について

支給対象者について

令和7年1月1日時点で松伏町にお住まいの方で、令和6年分の合計所得金額が、1,805万円以下である方のうち、以下の2つの区分のどちらかに該当する方(※両方に該当することはありません。)

補足1)本給付金は世帯単位でなく、対象者個人への給付となります。

補足2)令和7年1月2日以降に対象者が死亡された場合、給付金は支給されません。ただし、確認書の返送等、手続きを行った後に死亡された場合は、相続の対象となる場合があります。

【不足額給付1】について

次の1又は2のいずれかに該当する方

1.所得税の定額減税可能額が(3万円×減税対象人数)が「令和6年分所得税額」を上回る方

2.令和6年度個人住民税の定額減税可能額(1万円×減税対象人数)が「令和6年度個人住民税所得割額」を上回る方

補足1)減税対象人数とは、本人、同一生計配偶者及び扶養親族(国外居住者を除く。)の合計です。

補足2)扶養親族には16歳未満扶養親族を含みます。

補足3)控除対象配偶者を除く同一生計配偶者(国外居住者を除く。)については、所得税分減税可能額の算出においては不足額給付時において考慮し、個人住民税分減税可能額の算出においては考慮しないこととされています。

対象となる方の例

1.令和6年分所得税額(実績額)が令和5年分所得税額(推計額)より減少した方・・・退職等

2.令和6年中に扶養親族数が増加した方・・・子どもの出生等

3.令和6年度の調整給付金の支給後に令和6年度個人住民税所得割額が減少した方・・・税額修正

4.令和5年中の所得が無く、令和6年中に所得がある方・・・就職等

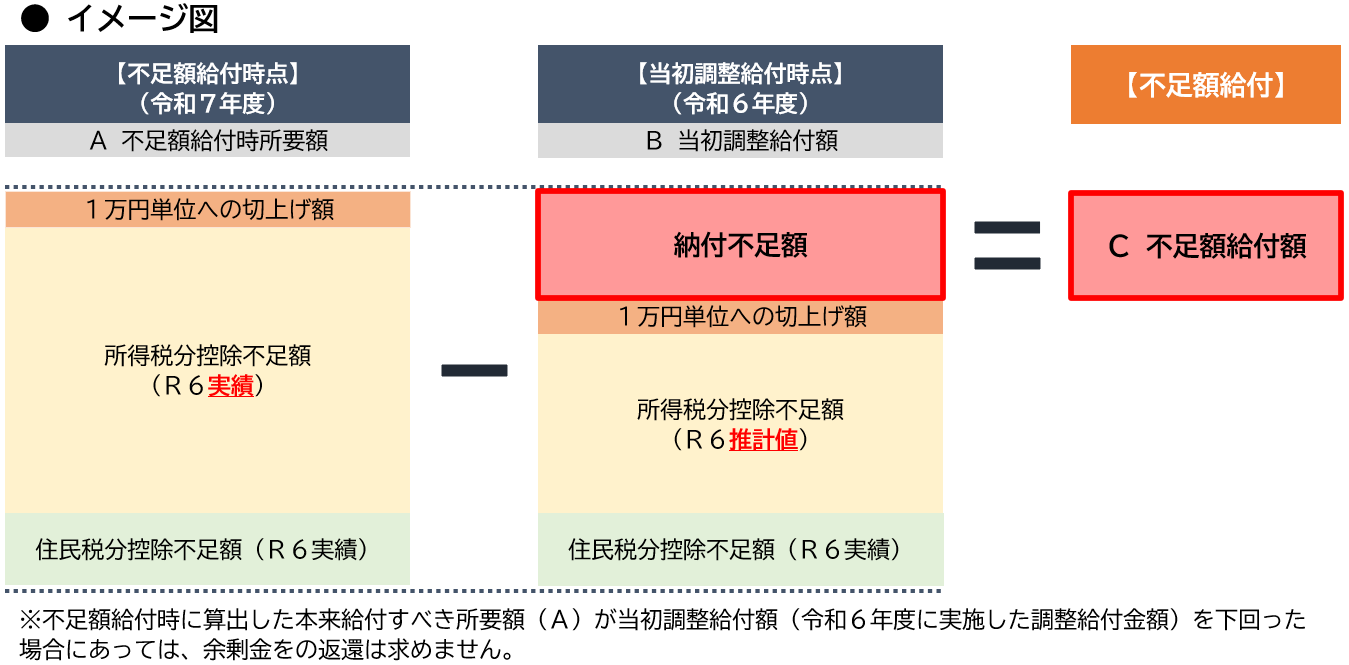

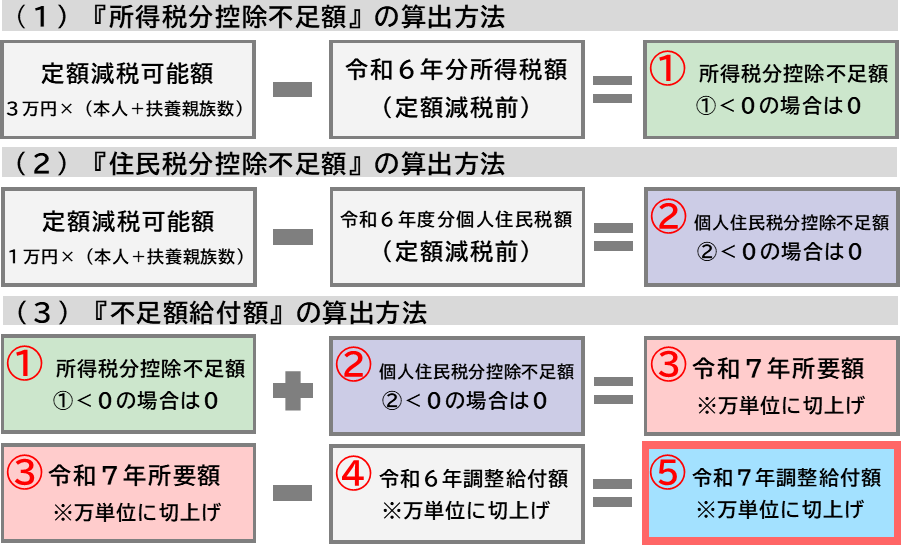

給付額の算出方法

令和7年の不足額給付算出時の所要額が、令和6年に給付した給付額を上回る場合、その差額を不足額給付額として支給します。

お手続きについて

「支給のお知らせ」の通知が届く方(原則お手続き「不要」です)

マイナンバーを活用した「公金受取口座」の登録をしている方、当初調整給付額の支給実績がある方については、「支給のお知らせ」に記載されている内容に変更がない場合、「支給のお知らせ」に記載されている口座へ支給します。

「本給付金を受給しない」・「振込口座を変更する」・「支給額等に重大な相違がある」場合は、令和7年9月3日(水)までにコールセンターへご連絡ください。

「本給付金を受給しない」場合、「様式第6号_調整給付金(不足額給付分)受給辞退の届出書」(PDF文書/129KB)、

「振込口座を変更する場合」、「様式第7号_調整給付金(不足額給付分)支給口座登録等の届出書」(PDF文書/442KB)

をそれぞれご提出いただく必要があります。

「支給確認書」の通知が届く方(原則お手続きが「必要」です)

「支給確認書」に必要事項を記入し、本人確認書類の写し等の必要書類とともに、同封の返信用封筒にて申請期限(令和7年10月31日(金))までに郵送してください。

【不足額給付2】について

次の1から3のすべてに該当する方に対し、原則4万円を支給します。

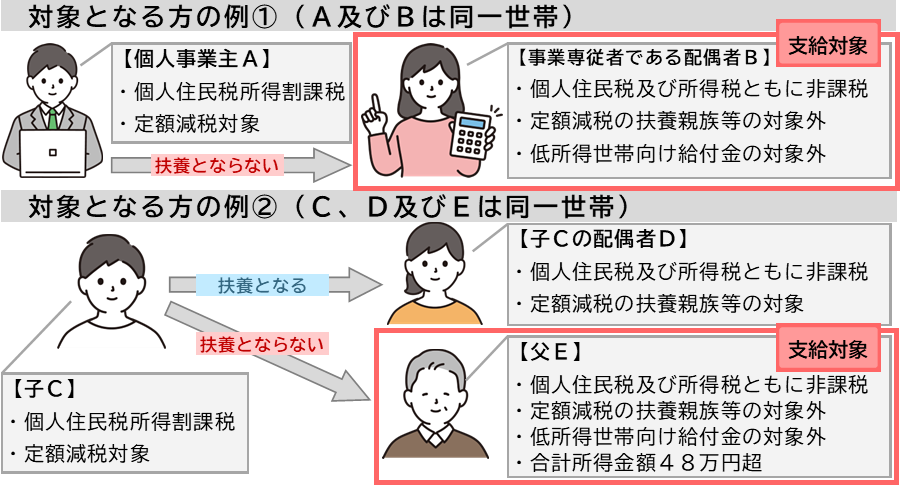

1.令和6年分所得税及び令和6年度個人住民税所得割額ともに定額減税前額が0円であること(本人として、定額減税の対象外であること)

2.税法上、扶養親族対象外(事業専従者(青色・白色)、合計所得金額48万円超のいずれか)であること(不要親族等としても定額減税の対象外であること)

3.低所得者向け給付の対象世帯の世帯主又は世帯員に該当していないこと

補足1)扶養親族には16歳未満扶養親族を含みます。

補足2)扶養親族の内、国外居住者は除きます。

補足3)低所得者向け給付とは、令和5年度の個人住民税非課税世帯又は均等割のみ課税世帯への給付(7万円又は10万円)、令和6年度新たな非課税化世帯又は均等割のみ課税化世帯への給付(10万円)のことを指します。

対象となる方の例

1.所得割課税世帯に属している事業専従者の内、令和6年分所得税額及び令和6年度個人住民税所得割額(定額減税前)がともに0円であり、定額減税の扶養親族等の対象外かつ低所得世帯向け給付金の対象外の方

2.所得割課税世帯に属している合計所得金額が48万円超の方の内、令和6年分所得税及び令和6年度個人住民税所得割額(定額減税前)がともに0円であり、定額減税の扶養親族等の対象外かつ低所得世帯向け給付金の対象外の方

給付額

原則4万円(令和6年1月1日時点で国外居住者であった場合等は3万円)

上記のほか、「地域の実情によりやむを得ないと内閣府が認める場合(以下の1から3のいずれかに該当し、低所得者向け給付の対象世帯の世帯主・世帯員にも該当していない方)」に該当する場合には、3万円以内の個別の給付額の支給を受けられる場合があります。

1.令和5年分所得において、扶養親族として令和6年度分個人住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える方又は青色事業専従者等(税法上の扶養親族対象外の方)であったため、扶養親族として令和6年分所得税の定額減税の対象から外れてしまった場合

>所得税の定額減税分である3万円を支給します(当初調整給付額の支給を受けている場合はその額を差し引きます) 。

2.令和5年分所得において、合計所得金額が48万円を超える方又は青色事業専従者(税法上の扶養親族対象外の方)であったため、扶養親族として令和6年度個人住民税の定額減税の対象から外れてしまったものの、令和6年分所得において合計所得金額48万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

>個人住民税の定額減税分である1万円を支給します。

3.令和5年分所得において、合計所得金額が48万円を超える方又は青色事業専従者(税法上の扶養親族対象外の方)で、本人として当初調整給付の給付対象であり、令和6年分所得においても、引き続き、合計所得金額が48万円を超える方は又は青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

>所得税の定額減税分3万円の内、当初調整給付額を差し引いた額を支給します。

お手続きについて

「申請書」の通知が届く方(必ずお手続きが「必要」です)

「申請書」に必要事項を記入し、本人確認書類の写し等の必要書類とともに、同封の返信用封筒にて申請期限(令和7年10月31日(金))までに郵送してください。

地域の実情によりやむを得ないと内閣府が認める場合に該当する方については町から通知が届かないため、「様式第3号_【転入者以外】調整給付金(不足額給付分)(※)申請書」(PDF文書/489KB)をご提出いただく必要があります。

転入者について

次の1から2に該当する方は、町から通知が届かないため、「様式第2号_【転入者】調整給付金(不足額給付分)(※)申請書」(PDF文書/571KB)をご提出いただく必要があります。

1.令和6年中に松伏町へ転入した方(※令和6年1月1日時点で松伏町に居住していなかった方)

>令和6年中に転入した方の当初調整給付算定自治体等へ事前に情報を照会しており、対象となる方には原則町から通知をお送りしておりますが、令和6年1月1日から松伏町へ転入されるまでに、複数の市区町村へ転出入を行っている場合、町が当初調整給付算定自治体等を把握できない場合もあります。そのような場合で、ご自身が不足額給付1又は2にの対象となると思われる場合は、必要書類をご用意の上、申請が必要となります。

2.令和7年1月1日以降に、市区町村が変わる引っ越しを複数回している方

>町で通知の送付先(現住所)を把握できていない可能性があります。その場合は別途申請が必要となります。また、長期出張等事情により、住民票上の住所地での受け取りができない場合も同様の提出が必要となります。

「振り込め詐欺」や「個人情報の搾取」にご注意ください

定額減税については、国税庁(国税局、税務署を含みます。)や都道府県・市区町村から、「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号)など をメールや電話でお聞きすることや、ATM を操作していただくような連絡をすることはありません。

添付資料を見るためにはビューワソフトが必要な場合があります。詳しくはビューワ一覧をご覧ください。(別ウィンドウで開きます。)

企画財政課 総合政策担当 お問合わせ

| 電話番号 | 048-991-1818 |

|---|---|

| FAX | 048-991-7681 |